凯德超越领凤凰体育- 凤凰体育直播- APP展成亚洲最大REITs恒生房地产信托基金指数震荡回落

2026-01-07凤凰体育,凤凰体育直播,凤凰体育APP在10月16日观点指数研究院发布的《扩围提质 2025年四季度REITs发展报告》中,我们发现:新加坡凯德综合商业信托(CICT)市值达170.48亿新元(930.46亿人民币),超越领展REIT成亚洲最大REITs,S-REITs股权融资活跃。

香港方面,恒生房地产信托基金指数震荡回落,领展房产基金中期业绩下滑可分派总额同比减5.55%,春泉产业信托等受京深写字楼空置率上升、租金下行压力影响,物业收入普遍回调。

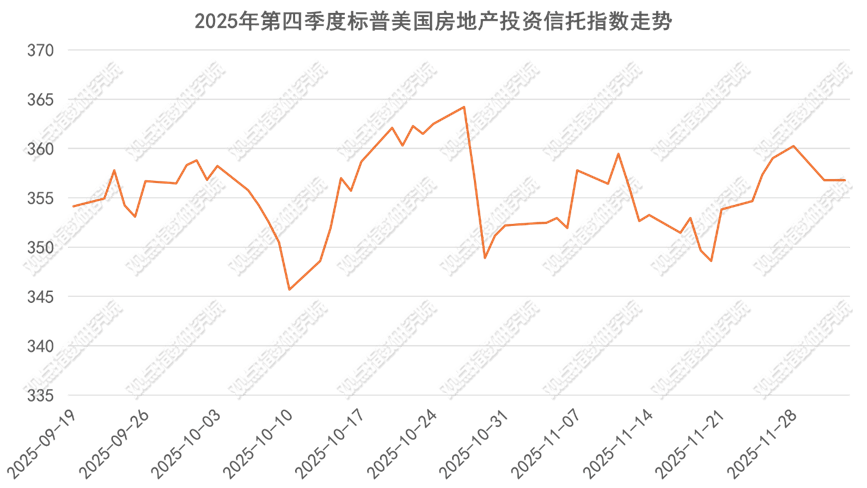

9月中下旬指数先小幅攀升,9月23日达到357.77的阶段性高点后回落;10月上旬持续下跌,10月10日跌至345.72的低位;10月中下旬开始反弹,10月20日回升至362.11的近期高点。

进入11月,指数再次震荡回落,11月21日降至353.82;11月下旬起逐步回升,11月26日达359.0447,12月3日收于356.76,较期初小幅上涨约0.75%。整体而言,指数在三个月内的波动区间为约16.39点(345.72-362.11),振幅约4.6%,显示市场对美国房地产投资信托的价值判断趋于谨慎,但四季度末的小幅回升反映部分资金对行业长期价值的认可,需持续关注宏观经济环境(如中美对等关税政策,利率走势、商业地产需求)对REITs的影响。

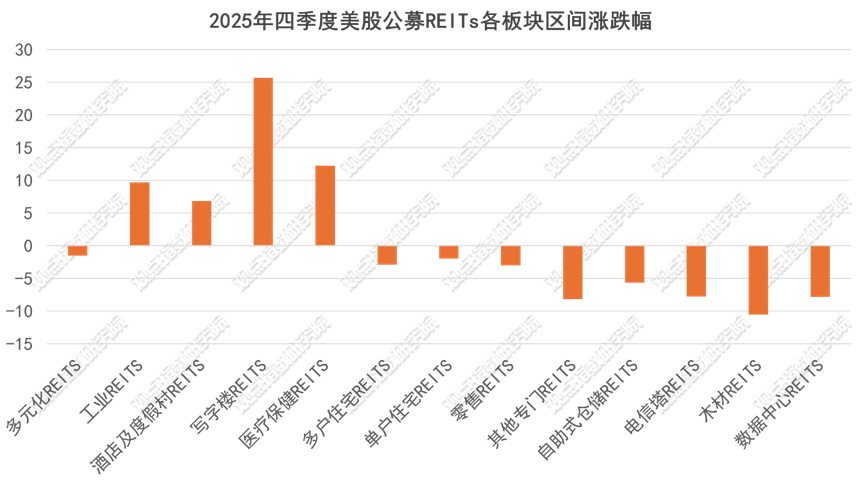

美国REITs板块表现中,写字楼与商业度假村领涨,美国REITs各板块近期表现分化明显,写字楼REITs及酒店及度假村REITs凭借超预期的三季度业绩领涨,而仓储、多元化等板块则受关税等因素拖累出现下跌。写字楼REITs以25.63%的区间涨跌幅领涨各板块,酒店及度假村REITs亦上涨6.80%,

核心支撑在于已公布的2025年第三季度业绩显示,整体REITs公司收入及利润增速均好于市场预期,其中办公REITs盈利相对明显,强化了市场对这两个板块的价值认可。反观下跌板块,自助式仓储REITS受关税影响跌幅达5.69%,多元化REITs多户住宅REITs、零售REITs分别下跌1.53%、2.88%、3.04%,此外电信塔REITs、数据中心REITs等板块也呈现不同程度的下行。

整体而言,板块分化主要源于业绩表现差异与外部因素(如关税)的双重作用,写字楼与商业度假村因业绩超预期领涨,而仓储等板块则受对等关税拖累表现疲软。

四季度,新加坡凯德综合商业信托(CICT)超越中国香港上市的领展REIT成为亚洲市值最大的房地产投资信托(REITs)。

12月3日,新加坡凯德综合商业信托(CICT)市值达170.48亿新元(930.46亿人民币),领展REIT市值为154.84亿新元(845.06亿人民币)。这一因素的主要原因是新加坡元的强势,今年迄今已对美元升值5.47%,凯德综合商业信托(CICT)是新加坡最大的房地产投资信托基金(S-REIT),成立于2004年,主要投资办公和零售物业。

据新加坡交易所集团数据显示,2025年,新加坡房地产投资信托(S-REITs)的股权融资活动表现活跃,一级与二级市场的融资总额创下自 2021 年以来的新高。

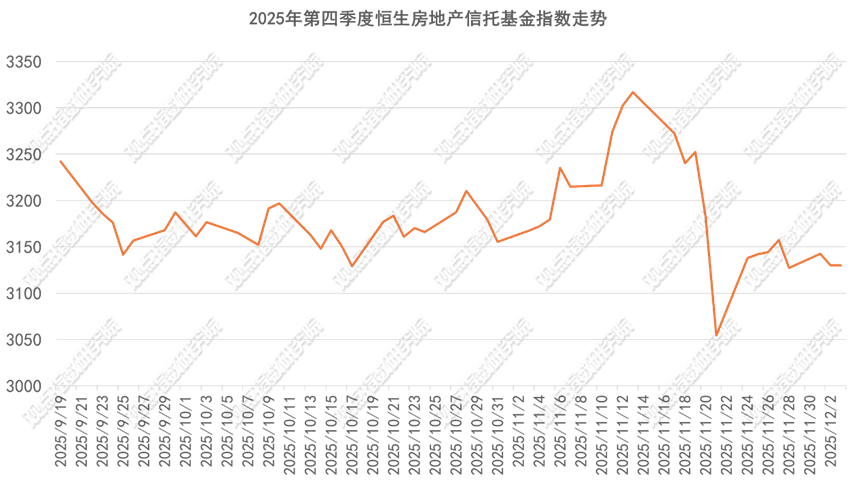

恒生房地产信托基金指数在期内呈现震荡回落的态势,整体围绕3050-3300点区间波动,四季度末小幅收跌。

从具体走势来看,9月中下旬指数持续下行,9月26日跌至3156.74点的阶段性低点;10月上旬保持震荡态势,11月21日触及3054.62点的最低位;主要是受11月20日领展房产基金发布中期业绩表现不佳所致,领展盘中一度跌超7%,报35.9港元。从而拖累指数表现。进入12月后,指数小幅回升,12月3日收于3130.21点,较9月19日的起始点(3242.13点)下跌约3.46%。

总体来看,指数在三个月内的波动区间约为219.13点(3054.62-3273.75点),振幅约6.7%,显示市场对房地产信托的价值判断趋于谨慎,四季度末的收跌反映了资金对行业长期风险的担忧,需持续关注宏观经济环境(如利率走势、地产政策)对信托基金的影响。

2025年中期,香港及内地房地产信托基金(房托)普遍面临业绩压力,核心指标显示租金增长乏力、出租率下滑或空置率上升,反映商业地产市场整体疲软。

香港市场:领展业绩下滑,租金续租承压。领展房产基金中期收入同比下降1.8%至70.23亿港元,而物业收入净额同比下降3.4%至51.78亿港元,可分派总额为32.83亿港元,同比减少5.55%;每基金单位分派126.88港仙,跌幅5.94%。运营数据显示,续租租金调整率为-6.4%,且公司预期香港和内地的续租租金调整率短期内将持续负增长,凸显租金增长动力不足。作为香港最大的房托基金,领展的业绩下滑反映零售及写字楼市场需求疲软,商户续租意愿或能力下降。

阳光房地产基金:租用率微稳但租金负增长。阳光房地产基金截至2025年9月30日,物业组合租用率为89.2%,与上一季度基本持平。细分来看,写字楼及零售物业租用率分别为89.7%和88.2%,整体租金为每平方呎43.0港元,但回顾季度续租租金录得9.0%的负增长。尽管租用率保持稳定,租金增长转负表明现有租户的租金贡献能力减弱,新租户租金水平低于往期,对基金收入形成压力。

内地市场:京深写字楼持续下行,空置率上升。春泉产业信托、招商局商业房托等内地房托指出,北京、深圳等核心城市写字楼市场延续下行的态势。具体表现为出租率下降、租金水平下滑及空置率提升。例如,深圳部分区域写字楼空置率因企业扩张意愿减弱、行业调整而上升,租金谈判空间扩大,导致房托基金的租金收入及资产估值承压。